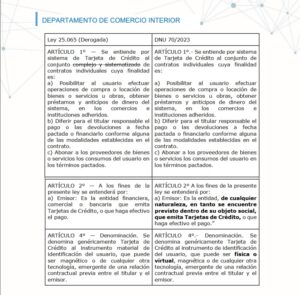

Mediante la publicación en el Boletín Oficial de un conjunto de normas, referidas de modo específico al COMEX la Secretaría de Comercio (SC) y la Administración Federal de Ingresos Públicos (AFIP) establecieron nuevos criterios para la administración del Comercio Exterior específicamente en materia de Importaciones a Consumo.

Cabe destacar que en el conjunto de nuevas Normas debemos destacar un avance importante respecto de la deuda comercial privada con los proveedores del exterior que alcanza hoy niveles inéditos y que condiciona la logística de producción.

En los hechos y a modo de visión general de lo resuelto por la SC y la AFIP se da por resuelto y finalizado el Sistema de Importaciones de la República Argentina (SIRA) que eran causa de zozobra en la producción y el comercio que obligó a las Empresas a dedicar importantes esfuerzos no sólo administrativos, sino que también obligo a abrir negociaciones con los proveedores del exterior para que “abrieran” una suerte de cuenta corriente con sus clientes argentinos y aceptaran la incertidumbre sobre el momento en que habría de cobrar sus exportaciones a la Argentina.

Adicionalmente, a las complejidades que planteaban el SIRA se sumaba el Sistema de Licencias de Importación, tanto Automáticas (LA) como No Automáticas (LNA) (más del 50% del Nomenclador estaba alcanzado por ellas) que en muchos resultaba un nuevo y difícil escollo sobre todo si se trataba de LNA. Cabe destacar que gran parte del Nomenclador estaba alcanzado por LNA que en algunos casos se referían a “No Producidos” agregando una complicación adicional.

Así, mediante la Resolución SC 1/2023 se dio de baja el SIRA y simultáneamente se eliminaron las Licencias No Automáticas y el sistema de gestión de las mismas al igual que se dejo sin efecto el de las Licencias Automáticas.

Cabe hacer un comentario específico sobre el significado de esta decisión.

En muchos casos escucharemos voces que habrán de señalar que se trata de una apertura de importaciones que tendrá consecuencias irreversibles para la industria nacional y en particular para las PYME.

Sin embargo, la industria argentina y las PYME han alcanzado un alto grado de competitividad que significa en los hechos que están, en primer lugar, en condiciones de afrontar la competencia internacional e incluso salir a competir al mundo en general.

En segundo lugar, esa competitividad estaba afectada por las decisiones tomadas por la anterior de sostener un tipo de cambio junto a un sistema de control (cepo) que no expresaba en modo alguno la dinámica económica.

A esa situación se sumaba, cómo era de esperar, insuficiencia de divisas -que inhabilitaba a las Empresas a acceder al Mercado de Cambios oficial, alta inflación y un evidente desacople entre el sistema productivo y la política económica.

En consecuencia, en nuestra visión, el pasaje de una “economía de dólar barato” a una “economía de dólar caro”, de sostenerse le plantea a las PYME, al reestructurar el sistema de gestión del COMEX (importador) el desafío de expresar los logros de competitividad e incluso de productividad alcanzados que, entendemos, requerirá un cambio en la visión de gestión de la producción y simultáneamente la oportunidad de salir al mundo.

Avancemos.

En el mismo “paquete” de nuevas normas de gestión del COMEX se emitió la Resolución Conjunta SC/AFIP 5466/2023 por el que se creó el Sistema Estadístico de Importaciones (SEDI) y se habilito la inscripción en el Padrón de Deudas Comerciales con Proveedores del Exterior”.

En relación con el SEDI, debemos aguardar que se publique el Manual correspondiente, sin embargo, se determina que seguirá vigente el Coeficiente Económico Financiero (CEF) pero dotándolo de mayor transparencia sobre las variables que este evalúa.

Atodasluces,pareceevidentequeelSEDIfacilitayagilizalasoperacionesdeCOMEXper,reiteramos,habráqueesperarelManualy,obviamente,verlofuncionar,aunqueesevidentelasimplificación deltrámite.

Simultáneamente se crea el Padrón de Deudas Comerciales con Proveedores del Exterior (el Padrón).

Este instrumento tiene como fin evaluar de modo preciso la verdadera entidad de esas deudas, tanto en monto como en acreedor, país de origen y otras informaciones que permitan asociar la deuda con los despachos aduaneros.

Este Padrón habrá de achicar los saldos de deudores, pero, y esto es importante, al solicitar que se declare lo ya pagado vía el CCL o MEP habrá de impedir que aquellas Empresas que tomaron esa vía de cancelación no puedan recuperar lo ya girado y recomponer su caja con lo cual la deuda que hoy se estima en unos u$s 50.000 millones (incluye SIRAS y SIRASES) se verá sustancialmente reducida.

Cabe destacar que aquellas Empresas que, que – teniendo pasivos comerciales por importaciones – no efectúen la correspondiente declaración en el “Padrón de Deuda Comercial por Importaciones con Proveedores del Exterior” en tiempo y forma, o bien, falseen o adulteren la información allí vertida, no podrán acceder a los mecanismos que por la presente se disponen, quedando su deuda sujeta a una ulterior evaluación, una vez regularizada la situación.

")

Las áreas temáticas son: marketing y ventas, planificación y estrategia, recursos humanos, habilidades gerenciales y personales, administración, economía y finanzas, ofimática, RSE: Diversidad y sustentabilidad y producción y logística.

Las áreas temáticas son: marketing y ventas, planificación y estrategia, recursos humanos, habilidades gerenciales y personales, administración, economía y finanzas, ofimática, RSE: Diversidad y sustentabilidad y producción y logística.